投資でお金を増やしたい場合、一度は不動産投資を考えたことがあるのではないでしょうか。

不動産投資は株やFXと比べるとリスクが少なくマネジメントがしやすいため、堅実な投資とも言われています。

そこで本記事では、不動産投資のリスクとリスクヘッジ方法、投資できる物件について解説します。

1.不動産投資とは?

不動産投資とは、購入した不動産を第三者に貸し出して利益を得ることをいいます。

具体的には、アパートやマンションなどを購入して家賃収入を得る方法や、購入した時の値段よりも価値が上がった時に売却して利益を得る方法です。

不動産投資は長期運用が基本のため、10年、20年と投資し続けている人も多くいます。

2.不動産投資の5大リスクとリスクヘッジ

不動産投資で家賃収入や大きな利益を得るためには、リスクとリスクヘッジについて勉強しておくことが重要です。

ここでは、不動産投資で起こり得る5つのリスクとリスクヘッジを解説します。

2-1.空室や賃料の下落

不動産投資で最も注意したいのが、空室のリスクです。

いくら利回りが良くても次の入居者が決まらなければ、その期間は家賃収入を得られません。

入居者はいつか必ず退去するものと考え、退去から入居までの期間を少しでも狭める対策として以下の2つを行いましょう。

- 適切な家賃の設定

- 設備のメンテナンス

マンションやアパートは築年数が増えるほど不動産としての価値が下がるため、家賃を下げる必要があります。

長期間の空室を避けるためには、築年数に見合った家賃設定をしましょう。

しかし、家賃を格安にしてしまうと利益が得られなくなるため、周辺地域の情報をリサーチした上で、適切な家賃を設定しましょう。

また、周辺の競合物件に負けないために定期的な設備メンテナンスは不可欠です。

アパートやマンションの設備に不安を感じたり、外観が悪かったりすると入居希望者が集まらず家賃収入が得られません。

空室のリスクを少しでも減らすためにできる限りの対策を行いましょう。

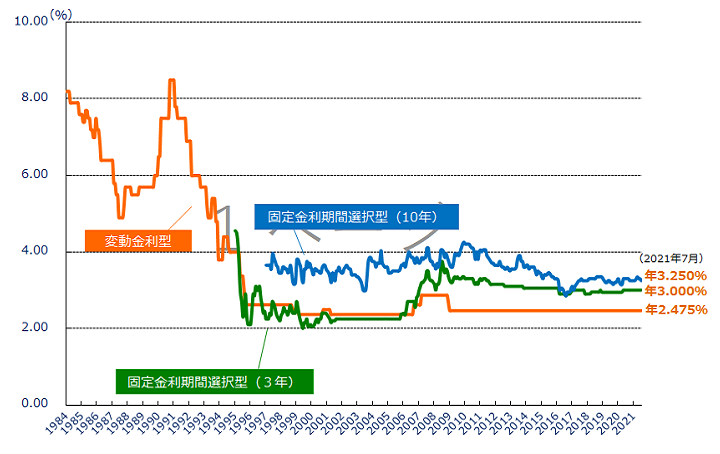

2-2.ローン金利の上昇

金融緩和政策の影響でローン金利はかなり低い状況が続いていますが、今後は金利が上昇するリスクがあります。

不動産は高額な買い物のため、ローンを組んで購入する人がほとんどでしょう。

下のグラフは1984年から2021年までの金利変動をあらわしており、住宅金融支援機構によると、ここ10年ほどは低金利が続いています。

【引用】住宅金融支援機構ホームページ

金融緩和政策はいつまで続くかわからず、これ以上金利が下がることは考えにくいため、繰り上げ返済や頭金を増やしてローンを組むなど、余裕のある資金計画を心掛けましょう。

2-3.価格変動

不動産を売却する時、購入時よりも価格が大幅に下がることがあります。

「築年数が古くなる」「紫外線や雨風にさらされる」ほど不動産価値が下がってしまいます。

価格変動のリスクを減らすためには以下の3つに気を付けましょう。

- メンテナンスを定期的に行う

- 立地や都市開発などのリサーチを行う

- 景気が後退する前に売却する

不動産の老朽化は避けられないため、価格変動のリスクを少しでも回避できるように気を配りましょう。

2-4.家賃滞納

家賃滞納が一度起きてしまうと、ローンの返済に影響が出てしまいます。

家賃滞納者を強制退去させることはできますが、借家人を保護する目的で作られた借地借家法という法律があるため、すぐに退去させることはできません。

裁判所に強制退去を認めてもらうためには、6か月以上も家賃を滞納していることが目安とされており、その間は家賃収入を得られません。

訴訟費用もかかるため、一度でも家賃滞納が起きてしまうとオーナーへの負担が大きくなってしまいます。

家賃滞納のリスクを最小限に抑えるためにできる対策は以下の3つです

- 家賃保証会社へ加入する

- 連帯保証人を立てる

- 入居審査を行う

家賃の回収ができないとローン返済に影響が出てしまうため、リスクを最小限に抑えるための対策を進めておきましょう。

2-5.天災

投資用のアパートやマンションが災害で建物に被害を受けた場合、しばらくの間は家賃収入が得られなくなります。

災害を予測することはできませんが、不動産を守るために「火災保険」「地震保険」に加入しましょう。

保険の対象となる内容は以下の通りです。

火災保険

- 落雷や風災といった自然災害や火災による被害

- 建物に車が衝突して破損した場合や、第三者による暴力行為による破損

地震保険

- 地震や地震による火災被害

- 噴火や噴火による建物への被害

- 入居者の家財道具への被害

災害が生じた場合、莫大な修繕費用が必要となるためオーナーの負担は大きくなります。

不動産やオーナー自身を守るためにも、保険には必ず入りましょう。

3.不動産投資物件の種類と特徴

不動産投資ができる3つの物件とそれぞれのメリットとデメリットを解説します。

3-1.アパート・マンションを一棟

4~10室ほどの小規模なアパートやマンションを購入して運用する方法です。

家賃収入だけではなく、礼金からも利益を得られるのが特長となっています。

メリット

- すべての部屋が空室になり、収入がゼロになるという可能性が低い

- 一度の投資で大きな利益を得られるため、投資効率が良い

デメリット

- 初期投資が高額になる

- 震災や災害のリスクが大きい

アパートやマンションの一棟購入は初期投資が大きくなりますが、安定した家賃収入を得ることができるでしょう。

3-2.区分マンション

区分マンションは、分譲マンションの一室を購入して運用する方法です。

メリット

- 一室のみの購入のため自己資金が少額で済む

- さまざまな地域に物件を保有できる

デメリット

- 入居者がいないと無収入となる

- 物件探しに時間がかかり、効率が悪くなる

- 一棟投資よりも利回りが低い

自己資金が少額から始めることはできますが、利益を大きく出すことは難しいため、長期運用を考えている人にはおすすめできる方法です。

3-3.戸建て住宅

戸建て住宅を購入して、賃貸や売買による利益を得る方法です。

メリット

- 初期投資額を抑えられる

- 入居期間が長いことが多く、長期的に収入を得られる

- 入居者が掃除をしてくれるため、管理がラク

デメリット

- 空室のリスクがある

- リフォームや修繕費用がかかる

戸建て物件の需要は多くあるため空室のリスクは低いですが、エリアや住宅設備が不十分だった場合、空室の期間が長くなってしまう恐れもあります。

4.公務員の方も不動産投資はできる

公務員の副業は原則禁止されていますが、条件の範囲内であれば副業とみなされません。

条件の内容は以下の2つです。

- 一定規模以下

- 収入が500万円以下

4-1.一定規模以下

一定規模とは、「5棟」「10室」のことです。

- 戸建て住宅の場合は5棟以上

- アパートやマンションは5棟以上、もしくは10室以上

一定の規模以上を保有すると、事業的規模とみなされて副業禁止規定に抵触してしまうため注意してください。

4-2.収入が500万円以下

家賃収入が年間で500万円以上になると副業禁止規定に抵触します。

収入の計算方法は「賃貸予定のひと月の家賃収入×12か月」となるため、8万円の家賃で12か月貸し出す場合の年収は96万円となります。

すべての物件を8万円で貸し出す場合、6室以上保有すると年収が500万円を超えて副業禁止規定に抵触してしまうため、不動産をいくつか保有している人は注意してください。

5.初心者が不動産投資で成功する3つのコツ

投資をしたことがない人でも不動産投資を始めることは可能です。

ここからは初心者でも不動産投資を成功させるためのコツを3つ紹介します。

5-1.不動産投資を勉強する

お金を増やしたいなら、まずはしっかりと勉強をしましょう。

不動産投資は初心者からでも始められますが「不動産投資は稼げる」というような言葉に踊らされて、知識が浅いまま始めてしまうことはとても危険です。

不動産投資で成功している人からノウハウを教えてもらったり、自分でもリサーチして知識を身に付けましょう。

5-2.相談できる人を探す

不動産投資の悩みや疑問は、内容を熟知した人に相談してみましょう。

不動産投資の経験や知識がない人から適切な回答やアドバイスをもらうことはなかなか難しいでしょう。

相談相手としては、不動産会社やファイナンシャルプランナー、不動産の投資経験がある人などが挙げられます。

身近に投資経験のある人がいると心強いです。

6.まとめ

本記事では不動産投資のリスクとリスクヘッジ、投資ができる物件の種類について解説しました。

不動産投資にはリスクが伴いますが、しっかりとしたリサーチや対策を講じていればリスクヘッジがしやすい投資です。

ただし、災害のような想定外のことが起こることもあるため、慌てず対応できるように基本的な知識をしっかりと身に付けておくようにしましょう。